外资行Jefferies把中国央行借贷便利(lending facilities)扩大看做“秘密QE”的一种形式,其认为旨在向银行业注入流动性,降低企业借款成本的借贷便利支撑银行对国债的需求。不过在二季度货币政策执行报告中,中国央行表示下半年将继续实施稳健的货币政策。

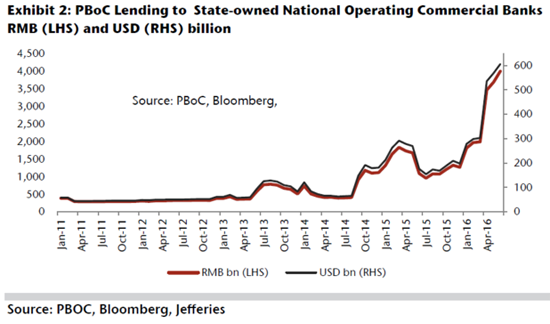

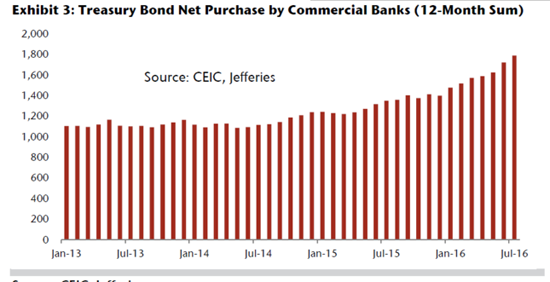

在这份周一公布的报告中,Jefferies股票分析师Sean Darby等表示,市场忽视了一项关键的货币政策进程:中国央行近几个月一直通过“后门QE”,即通过扩大旨在控制国内货币基数的借贷便利。中国央行加大了对国有银行的借贷,后者随后加大国债购买,其中部分资金是通过中国央行注入的流动性。

|

“为了抵消资本外流和美元偿付带来的资产负债表收缩,中国央行开启了一种‘后门QE’的形式。引入MLF、SLF等短期货币工具后,中国央行不再使用传统的降息、降准等工具。”

|

降准可能加剧资本外逃,而政策利率的进一步放松将助涨一线城市房价泡沫,因此中国央行使用新借贷工具管理银行业流动性,并给予定向贷款。这给银行购买国债提供了弹药,从而帮助降低实体经济长期借款成本。

央行在今年二季度货币政策执行报告中曾明确指出,将主动适应经济发展新常态,保持政策的连续性和稳定性,继续实施稳健的货币政策,保持灵活适度,适时预调微调,增强针对性和有效性,做好供给侧结构性改革中的总需求管理,为结构性改革营造中性适度的货币金融环境。

Jefferies分析师并称,中国的财政和货币政策配合被看做发达经济体未来刺激举措的序曲。不过自金融危机以来,西方央行扩张货币供给的举措远更激进大胆,后者直接从商业银行购买大量金融资产。

“不过从诸如存款准备金率和政策利率角度来看,中国央行放松货币政策的幅度比其隐含的含义更大,尽管央行过去一年寻求增加资产负债表中国内资产的比例。”

法国兴业银行中国经济学家姚炜表示,可能无法说中国央行所做的是QE,因为这不是教科书本上的定义,特别是因为,相比于中国国债加权平均到期时间,这些新型的流动性工具期限较短,但这也将银行暴露在期限错配下。

不过姚炜认为,央行引入这些新的借贷工具应放在更大的背景下看,“中国央行通过增加国内资产配置权重,把资产负债表向西方央行转变。”

QE的类比多多少少有点讽刺,中国央行一般是通过调节货币量的工具,比如公开市场操作,而非价格工具(利率)来塑造国内信贷环境。但近几年中国央行意在建立利率走廊,即类似于西方央行的银行间利率目标,而当前的经济周期迫使中国央行再将专注点转回到量化目标上。

新华社也在近期刊文指出,中国不会采取激进的货币宽松政策,除非经济出现实质性的改变。频繁降准和降息的激进宽松不仅会引起流动性过剩,也会抑制中国去产能和刺破资产泡沫的努力。